लोकल वूमन ह्याण्डीक्राफ्टमा कार्यरत महिलाहरु,

तस्विर प्रथम बिष्टजीविको

लोकल वूमन ह्याण्डीक्राफ्टमा कार्यरत महिलाहरु,

तस्विर प्रथम बिष्टजीविको

बिना धितो पाइँदैन महिला उद्यमशील कर्जा : प्रचार व्यापक, प्रक्रिया झन्झटिलो

इलाम मङ्गलबारेकी निर्मला थापा सरकारले बिना धितो सहुलियतपूर्ण महिला उद्यमशील कर्जा दिन्छ भन्ने सुनेर बैंकसम्म पुगिन् । आफूले झापा बिर्तामोडमा सञ्चालन गर्दै आएको जुत्ता चप्पलको पसललाई बिस्तार गर्ने सोचले कर्जा सुविधा पाइन्छ भन्ने आशमा उनी झण्डै १० वटा बैंकको ढोका चहारिन् । सबै बैंकहरूको एउटै सर्त थियो; धितो अनुसारको मात्र ऋण निकासा हुने ।

महिला उद्यमशील कर्जा लिनका लागि निर्मलासँग बैंकले मागेजति धितो छैन । उनीसँग भएको पसललाई धितो राख्दा पनि महिला उद्यमशील कर्जा लिनका लागि पर्याप्त भएन । उनी भन्छिन् “बिना धितो ऋण पाइन्छ भनेर सरकारले भ्रममात्र फैलाएको रहेछ । धितो राख्ने केही पनि सम्पत्ति छैन भने महिला उद्यमशील कर्जा माग गर्न बैंक नजानुहोस् ।”

अब भने सहुलियतपूर्ण कर्जा माग गर्न बैंक नजाने निर्मला बताउँछिन् । उनले आफूसँग भएको सानो पसल चलाएरै जीवीका चलाउने सोच बनाएकी छिन् ।

निर्मलाले बैंकसँग १५ लाख कर्जा माग गरेकी थिइन् । जसको लागि बैंकहरूले १८ लाखदेखि २५ लाख रुपैयाँ बराबरको धितो माग गर्यो जुन उनीसँग थिएन ।

सरकारले २०७५ सालपछि लघु घरेलु तथा साना उद्योगमा महिलाहरूको उल्लेख्य उपस्थिति गराई महिलाहरूलाई आर्थिक रुपमा समृद्ध बनाउने भनेर महिला उद्यमशील कर्जा कार्यक्रमको सुरुवात गरेको थियो । बिना धितो बैंकबाट १५ लाख रुपैयाँसम्मको सहुलियतपूर्ण कर्जा पाउने सरकारी व्यवस्थाले महिला उद्यमीहरूलाई आशा दिएको थियो । यथार्थमा यो सरकारी कार्यक्रम कार्यन्वयन हुन नसकेर नव उद्यमी महिलाहरू निराश भएका छन् ।

पहिलो त कर्जा आवेदन प्रक्रिया नै झन्झटिलो भएको महिला उद्यमीहरू बताउँछन् । आवेदन फारम, नागरिकता प्रमाण पत्रको प्रतिलिपि, दर्ता भएको व्यवसाय तथा स्थायी लेखा नं प्रमाण पत्रको प्रतिलिपि, कर्जा सूचना केन्द्रको कालोसूचीमा नपरेको स्वघोषणा, सामूहिक जमानीको हकमा सामूहिक जमानी सम्बन्धी कागजात, उद्यम सञ्चालन तथा कर्जा उपयोग सम्बन्धी संक्षिप्त प्रस्ताव पेस गर्नुपर्ने हुन्छ ।

सामूहिक तथा व्यक्तिगत जमानी मार्फत कर्जा माग गर्दा जमानी जुटाउन र जमानी प्रमाणित गर्न कठिन हुने गरेको छ । ऋण लिन खोज्ने व्यक्तिले लिएको ऋण समयमा चुकाउन सक्छ यदि भैपरी आएको खण्डमा भने उसले लिएको ऋणको जिम्मेवारी म भएँ भनेर जमानी बस्नेले लिखित प्रतिबद्धता जनाउनु पर्ने हुन्छ । यसकै कारण पनि जमानी पाउन गाह्रो हुने गरेको छ । पाएको जमानी पनि प्रमाणित गर्नुपर्ने भएकोले उद्यमी महिलाहरू आवेदन दिनबाटै बन्देज हुनेका गरेका छन् । यसो हुनाले जमानीको लागि पनि चिनजान भएका मानिसहरूको मात्र भनसुन लाग्ने गरेको छ ।

“यो त कर्जा दिने भन्दा पनि नदिनलाई बनाइएको प्रक्रिया जस्तो लाग्छ । कर्जा लिन त सहज पो बनाउनु पर्यो । बेकारको उल्झन, दशथरि कागज मात्र माग्ने, अनि गाउँ ठाउँका थोरै पुजी हुने अनि कम सम्पर्क भएका नव उद्यमी तथा साना उद्यमीले चाँही कसरी पाउछ कर्जा?,” उनी प्रश्न गर्छिन् ।

झापा शनिअर्जुन नगरपालिका बस्ने वन्दना ढकालको दुख: पनि कुनै फरक छैन । उनले आफूले गरेको किराना पसललाई थप बिस्तार गर्नका लागि भनेर महिला उद्यमशील कर्जा माग गर्न ३ वटा बैंक धाइन् तर धितो बिना कर्जा उपलब्ध नगराउने भनेपछि उनले यस किसिमको कर्जा सुविधा लिन सकिनन् ।

उनी भन्छिन्, “बिना धितो ऋण दिने भने पनि बैंकले १० चक्कर लगाउँदा समेत ऋण दिँदैन,फेरी कागजात र जमानी अनि धितोको उल्झनले गर्दा यस किसिमको कर्जा लिनुभन्दा अरु कसैसँग बढी ब्याज तिरेर ऋण लिन बेस हुन्छ ।” यसै कारणले गर्दा वन्दना अब भने महिला उद्यमशील कर्जा लिनका लागि बैंक नधाउने बताउँछिन् ।

तस्विर: प्रथम बिष्टजीविको

नेपाल राष्ट्र बैंकले दिएको तत्थ्यांक अनुसार विभिन्न बैंकबाट यस किसिमको कर्जा सुविधा पाउनेको संख्या ७२ हजार भन्दा बढी रहेको छ । तर वन्दना र निर्मलाजस्ता धितो राख्न नसक्ने र पहुँच पनि नभएका महिला उद्यमीहरू यो कर्जा पाउने सूचीमा पर्दैनन् । सहुलियतपूर्ण किसिमको कर्जा कार्यक्रमबाट पहुँचवाला तथा ठूलो सम्पत्ति धितो राख्न सक्नेहरूले मात्र लाभ उठाइरहेका छन् । उद्यम गर्न ऋण आवश्यक पर्नेहरुले सहुलियत कर्जा पाएका छैनन् । सहुलियतपूर्ण कर्जा पहुँचवालाहरुले मात्र लिएका प्रशस्त उदाहरणहरु छन् । महिला उद्यमशील कर्जा सुविधाबाट पनि सीमान्त उद्यमीहरु बन्चित छन् ।

युवा वर्ग स्वरोजगार कर्जा, शिक्षित युवा परियोजना कर्जा र प्राविधिक तथा व्यवसायीक तालिमका लागि दिइने कर्जा कार्यक्रमहरूको अवस्था पनि उस्तै छ । युवा स्वरोजगार कर्जाबाट हालसम्म जम्मा २ जना मात्र लाभान्वित भएका छन् । त्यस्तै प्राविधिक तथा व्यवसायीक तालिमका लागि दिइने भनिएको कर्जाबाट हालसम्म जम्मा १७ जनामात्र लाभान्वित भएको तत्थ्यांक नेपाल राष्ट्र बैंकसँग छ । शिक्षित युवा परियोजना कर्जा अर्थात् सर्टिफिकेट धितो राखेर २५ लाख सम्म उपलब्ध गराइने भनिएको कर्जामा पनि सर्टिफिकेट धितो राखेर कर्जा नपाइने युवाहरु बताउँछन् ।

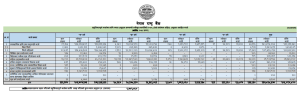

२०७८ असोज मसान्तसम्म कुन कर्जा कार्यक्रमबाट कति लाभान्वित ?

सरकारले सहुलियतपूर्ण कर्जा कार्यक्रमलाई प्रभावकारी बनाउनका लागि बिना धितो सुरुवात गरेको यस किसिमका कर्जा कार्यक्रमहरू सेवाग्राहीले किन पाउन सकेनन्? भन्ने प्रश्नमा नेपाल राष्ट्र बैंकका प्रवक्ता नारायण प्रसाद पोखरेल भन्छन्, “हामीले धितो भनेर जग्गा जमिननै माग गर्न भनेका छैनौँ, व्यक्तिगत जमानी वा सामूहिक जमानी बसेर पनि यस किसिमको कर्जा दिन भनेका छौँ, बैंकहरूले जमानी नपुगेको खण्डमा धितो माग गरेको हुनसक्छ।”

तर बैंकहरूले जमानीमा कर्जा उपलब्ध गराउन मानेका छैनन् । नेपाल राष्ट्र बैंकले बिना धितो समूहिक वा व्यक्तिगत जमानीमा दिनु भनेको कर्जा महिला उद्यमीहरुले किन पाउन सकेनन् ?

कुमारी बैंक पुतलीसडकको कर्जा विभागमा काम गर्ने सन्दिप पोखरेल भन्छन्, “हामीले जमानी पुग्ने महिला उद्यमीहरूलाई कर्जा प्रवाह गरिरहेकै छौँ, जमानी नै नपुग्नेलाई कर्जा सुविधा दिँदा उद्यमीले कर्जा चुक्ता गर्न नसके बैंक आफैँ घाटामा जान सक्छ । त्यसैले जमानीको प्रक्रिया पुर्याउन सक्नेलाई मात्र कर्जा दिने गरेका छौँ ।”

सामान्य व्यक्ति जमानी बस्न गइदिएको खण्डमा बैंकले पत्याउँदैन र कर्जा प्रवाह नै गर्दैन । “धेरै बैंकहरूले जमानीको कुरो सुन्नै मान्दैनन्,” निर्मला थप्छिन्, “सहकारीबाट केही रकम लिएकी छु । महिला उद्यमशील कर्जा सुनेर लिनुपर्यो भनेको त २५ लाख बराबरको धितो चाहिने रहेछ । मसँग यति सम्पति भए त किन ऋण नै किन पर्थ्यो होला र ?”